Todo lo que necesitas saber sobre el préstamo Autopromotor

Construir tu propia vivienda es posible, pero el camino tiene más pasos de los que te imaginas. En Finandú lo conocemos al detalle y nos encargamos de todo el trámite por ti.

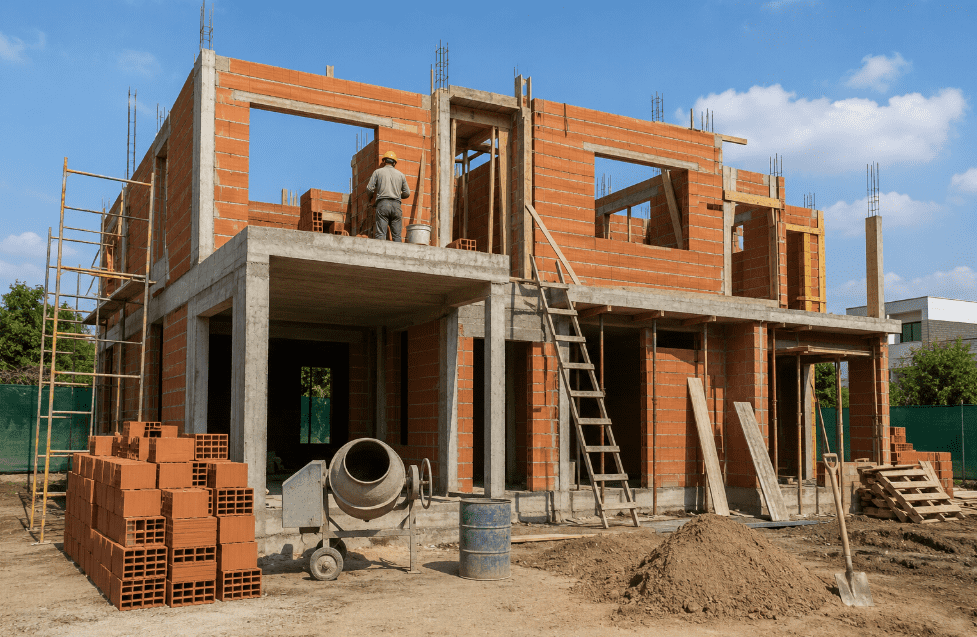

¿Qué es un préstamo autopromotor?

El préstamo autopromotor es una hipoteca especial diseñada para financiar la construcción de una vivienda de obra nueva sobre un terreno propio. A diferencia de una hipoteca convencional, el banco no entrega el dinero en un único desembolso, sino que lo libera por fases o certificaciones a medida que avanza la obra y se acredita con los informes del arquitecto.

Es la opción elegida por quienes quieren diseñar su casa desde cero, con el control total sobre materiales, distribución y calidades. Pero implica una gestión más compleja que requiere coordinación entre notaría, registro, arquitectos, constructor y banco.

Financiación habitual: hasta el 80% del valor de tasación de la vivienda terminada. El terreno, en la mayoría de los casos, queda fuera de esa financiación.

Las tres fases del autopromotor

Cosas que no te han dicho del préstamo autopromotor

Conocer estos puntos antes de firmar puede ahorrarte meses de retrasos y miles de euros en imprevistos.

Antes de que el banco pueda conceder la hipoteca sobre tu futura vivienda, necesita que el inmueble exista jurídicamente. Eso se consigue con la declaración de obra nueva en construcción, un documento notarial que debe inscribirse en el Registro de la Propiedad.

¿Cuánto cuesta? Los costes aproximados son:

- Notaría: entre 600 € y 1.200 € según el presupuesto de ejecución material de la obra.

- Registro de la Propiedad: entre 300 € y 600 €.

- Impuesto de Actos Jurídicos Documentados (AJD): varía por comunidad autónoma, entre el 0,5% y el 1,5% del presupuesto de obra.

- Gestoría: entre 300 € y 500 €.

¿Cómo prepararse? Necesitarás el proyecto de ejecución firmado y visado por el colegio de arquitectos, la licencia de obras municipal concedida, y el certificado de dominio del terreno en el Registro. En Finandú coordinamos todo este proceso para que llegues a la notaría sin sorpresas.

La mayoría de los bancos no financian la compra del terreno o limitan esa financiación a un porcentaje muy pequeño, habitualmente no superior al 50% del valor del solar. Esto significa que deberás tener ahorros suficientes para adquirir el terreno antes de solicitar el préstamo autopromotor.

El precio del terreno, además, influye directamente en el montante total de la inversión y en la ratio préstamo/valor que el banco calculará sobre la vivienda terminada. A mayor coste del suelo, más ahorros propios necesitarás.

El Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) lo cobra el ayuntamiento y se calcula sobre el presupuesto de ejecución material del proyecto. Es comprensible querer reducirlo, pero hacerlo a costa de inflar la realidad en el proyecto tiene consecuencias directas sobre tu hipoteca.

Nuestro consejo: trabaja con tu arquitecto para que el proyecto refleje fielmente los materiales y calidades reales. Un proyecto bien documentado obtiene mejores valoraciones en tasación y, por tanto, mejores condiciones de financiación.

Durante la fase de construcción —que suele durar entre 12 y 24 meses— la hipoteca funciona en período de carencia de capital: solo abonas intereses sobre el importe que el banco haya dispuesto hasta ese momento.

Esto tiene ventajas —la cuota mensual durante la obra es baja— pero también implica que durante ese período tu deuda no disminuye. Planifica los pagos al constructor teniendo en cuenta que las certificaciones de obra deben coincidir con las disposiciones del banco.

Existe mucha confusión en torno a los seguros del autopromotor. El seguro decenal de daños estructurales —que cubre defectos durante 10 años— no es obligatorio para el autopromotor que va a vivir en la vivienda que construye. La Ley de Ordenación de la Edificación lo exige a los promotores profesionales, pero no al particular que edifica para uso propio.

Lo que sí puede exigirte el banco como condición para conceder el préstamo es un seguro de todo riesgo construcción. Este seguro cubre los daños que puedan ocurrir sobre la propia obra durante el proceso constructivo: incendio, robo de materiales, daños por agua, responsabilidad civil frente a terceros, etc. Su coste es sensiblemente inferior al del decenal y suele contratarse por la duración prevista de la obra.

Para que el banco cancele la fase de construcción y convierta el préstamo en hipoteca normal, necesitarás presentar el certificado final de obra firmado por el arquitecto y el aparejador, la licencia de primera ocupación o declaración responsable del ayuntamiento, y la cédula de habitabilidad.

Una vez inscrita la declaración de obra nueva terminada en el Registro de la Propiedad, el banco realiza la tasación final y formaliza la hipoteca definitiva. Todo este proceso puede llevar entre 2 y 4 meses adicionales tras terminar la obra físicamente, así que no esperes al último momento para iniciar los trámites administrativos.

¿Cuánto me va a costar todo?

Introduce el presupuesto de tu obra y calculamos todos los gastos asociados al momento.

Cuéntanos tu proyecto y nuestros asesores te guiarán por cada paso del proceso autopromotor, sin coste ni compromiso inicial.